一、企业办理增资后,办理营业执照所发生的费用,记入管理费用-办公费科目。

二、具体会计分录是: 借:管理费用-办公费 贷:银行存款

三、管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。具体包括:公司经费、职工教育经费、业务招待费、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳动保险费、待业保险费、董事会会费、财务报告审计费、筹建期间发生的开办费以及其他管理费用。

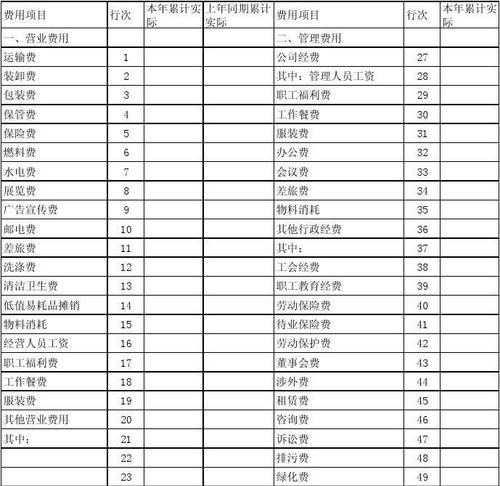

利润表中的营业费用(销售费用)反映企业在销售商品和商品流通企业在购入商品等过程中发生的费用。本项目应根据“营业费用”账户(或销售费用账户)的发生额分析填列。

知识拓展:

营业费用是指企业在销售产品和提供劳务等日常经营过程中发生的各项费用以及专设销售机构的各项经费。包括:运输费、装卸费、包装费、保险费、广告费、展览费、租赁费(不包括融资租赁费),以及为销售本公司商品而专设销售机构的职工工资、福利费、办公费、差旅费、折旧费、修理费、物料消耗、低值易耗品的摊销等。旧会计准则叫营业费用,新的会计准则下叫销售费用,即在新会计准则下销售费用=营业费用。

费用类账户包括在会计实务中两类科目:成本类科目和损益类科目。

1、成本类科目:成本类科目是反映成本费用和支出的,用于核算成本的发生和归集情况,提供成本相关会计信息的会计科目。对成本费用和支出的不同内容进行分登,可以分为生产成本、制造费用、劳务成本和研发支出。

2、损益类科目具体包括:主营业务收入、其他业务收入、公允价值变动损益、投资收益、营业外收入、主营业务成本、主营业务税金及附加、其他业务支出、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、以前年度损益调整等。

付现营业费用和营业费用的区别付现营业费用是营业费用的一种表现形式,另外还有线上营养费用,票据营业费用等。

为销售而发生的一些费用,如餐费香烟.汽油费.送礼等,该列入管理费用还是营业费用为销售而发生的一些费用,如“餐费、香烟、送礼”,计入“营业费用-业务招待费”,汽油费计入“营业费用-运输费”

1、发生“餐费、香烟、送礼”费用时 借:营业费用-业务招待费 贷:现金(或银行存款)

2、发生的“汽油费”,如果是增值税发票,可以抵扣 借:营业费用-运输费 应交税费-应交增值税(进项税额) 贷:现金(或银行存款)

关于经营费用、管理费用、财务费用怎么在资产负债表中反映出来啊营业费用、管理费用、财务费用是费用类科目,在损益表上显示,不单独在资产负债表中反映出来,通过损益表中收入减成本、费用类科目后的余额,即利润总额会在资产负债表中反映出来。

生活费应计入什么科目生活费一般理解为企业员工的餐费,主要包括员工食堂用米、油、盐、蔬菜以及肉食等食品,以及食堂用具如柴、餐具、炊事用具等。生活费一般作为员工福利费入账,根据费用的最终用途分别计入不同会计科目,如生产部门餐费计入制造费用—福利费,销售部门餐费计入销售费用—福利费,其他管理部门的餐费计入管理费用—福利费等。

费用分两笔发票一张如何入帐这个应该很好入帐的;有两种处理方法:

第一种:做一张会计凭证 借:管理费用(或营业费用)——XX明细科目 管理费用(或营业费用)——XX明细科目 贷:现金(银行存款等)

第二种:做二张会计凭证 借:管理费用(或营业费用)——XX明细科目 贷:现金(银行存款等) 另外,将其发票再复印一张,将未报销的费用在做如下分录:

借:管理费用(或营业费用)——XX明细科目 贷:现金(银行存款等)

还没有内容