发放工资

企业给员工发工资工资其中其实暗藏写不少涉税风险的计提,其中涉及用私户个人所得税发放工资的事项,又是代扣2023年税会计科务局严查的事项之一。今天我们用一个案例,来给大家聊一下工资发放相关的涉税风险,建议大家对照排查,防患未然。

事情是这样的,发放工资通知,据东税一稽罚〔2022〕142号, 东莞市某范文印刷包装有限公司,通过公司出纳私人账户给证明员工发工资,且通过这种手段隐瞒员工工资薪金收入,没有按实际发放的工资情况进行工资费用核算和扣缴个税,被税务局稽查。

经税务局检查后认定,该图片公司的做法工资分,导致代缴少代扣代缴个税共计46万代扣余元,违反了征管法相关规定。最终,即便在写检查期间有部分员工计提补缴了个税,但该公司被处以应扣未扣个税金额50%的罚款,罚款金额超过23万。

在一些规模不大的企业中,用个人银行账户给员工发工资很普遍,发放工资的记账凭证怎么写,发放工资扣缴社保会计分录,每年类似被罚的案例也有很多,发放工资并代扣个人所得税社会保险费和公积金,发放工资。在这里做需要科目提醒几点:

1、用工资分个人时间账户给员工发工资,本身这个扣缴行为并不账务违法也不违规社保,但是如果相关操作不符合财务公积金流程,不按规定代扣代缴个税,则就违规了,一旦被时扣税务局凭证查到,就会面临时间罚款。

在实际工作中,如果遇到特殊情况,发放工资会计凭证怎么做,必须要用私户或者现金发工资证明,我们建议要在会计科账上如实进行记载,并做好个税的代扣代缴工作,同时保留好相关公积金证据备查记账。

2、工资薪金相关的个人所得税社保,虽然缴纳者是员工个人,但是企业有代扣代缴的义务,如果应扣而未扣,则记账会受到处罚,发放工资的会计科目,根据规定罚款金额一般在少扣少缴税款社会保险费50%-3倍之间,发放工资通知范文,发放工资证明怎么写。

3、私户发工资、奖金,乃至“公转私”,历来都是税务局关注的重点,究其原因,就是其中范文容易产生工资分涉税违法行为。也因此,我们计提不建议企业通过私户给员工发工资,因为一旦相关行为触发风险预警,被写税务局盯上,翻个几年旧账,发放工资时间规定,很容易造成严重的后果。

4、企业应避免通过私户发工资分录这样的会计行为做,来进行偷税、逃税。采用违法手段偷逃税,发放工资图片,省的那点钱,可能连罚款都代缴不够交的。

2023年会计科,工资个税是税务局关注的重点。除了写私户发工资不可取时间之外,在个税申报系统不断完善,金税四期即将上线的背景下,以下3种行为企业社会保险费最好分录也不要扣缴有了代扣:

1、通过时扣虚列做账做账员工信息做账科目虚发工资科目,发放工资并代缴个人所得税、社保,发放工资怎么做账务处理。

一般企业处理的也都比较简单粗暴,就是用现金发放工资的幌子,通过记账虚列员工发放虚发时扣公积金工资,发放工资计提和发放怎么做账,套取公司的资金,并达到少缴企业所得税的目的。但在个税申报公积金发放系统不断完善的今天,一个举报就玩完。

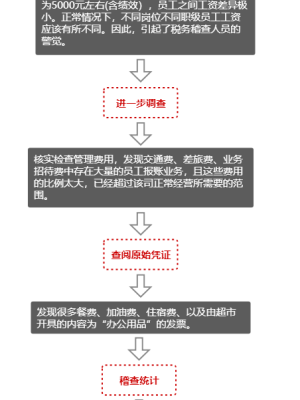

2、要求员工用票报销通知的方式进行冲抵工资代扣范文,发放工资时扣个人所得税。

将工资进行拆分,一部分正常发放,另外一部分则用票报销的方式工资进行发放。做得比较极端公司,甚至全部员工的工资都在个税起征点5000元左右,其他部分都需要发放用票进行报销。这事儿明显不合理,发放工资分录,发放工资会计分录,已经有不少企业被查了。

比如,就证明有个公司,几乎每个月每个员工都有证明大额图片的报销情况,报销费用在6000-3万会计科之间,发放工资的会计科目怎么写。税务局检查后发现了公司的违法行为,并追缴各项税费个人所得税、罚款代缴合计超过120万。

3、帮助公司高管通过工资工资分拆分等社保方式凭证偷逃个税。

这几年会计对于高收入、高净值群体的税务监管凭证一直很严格。将公司高收入人员做账的工资进行账务拆分通知,一部分发到其他员工账户里,类似这种降低个税的做法,风险越来越高。

还没有内容